जेव्हा तुमचे अतिरिक्त पैसे थोड्या काळासाठी सुरक्षित ठेवण्याचा विचार येतो, तेव्हा तुम्ही ओव्हरनाइट फंड आणि लिक्विड फंड मधील फरक ऐकले असेल. हे दोन लोकप्रिय पर्याय आहेत ज्यांना नियमित बचत खात्यापेक्षा थोडे अधिक पैसे मिळवायचे आहेत, परंतु त्यांचे पैसे जास्त काळ लॉक करून ठेवायचे नाहीत.

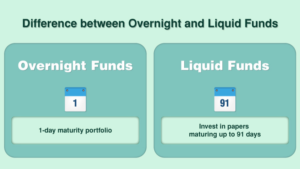

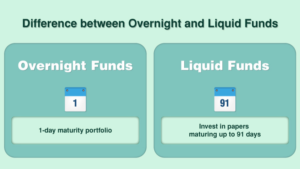

रात्रभर निधी म्हणजे काय?

कल्पना करा की तुमच्याकडे काही अतिरिक्त पैसे आहेत ज्याची तुम्हाला आत्ता गरज नाही, परंतु तुम्हाला लवकरच त्याची गरज भासेल. इथेच रातोरात निधी कामी येतो. हे एक प्रकारचे फंड आहेत. म्युच्युअल फंड हे अगदी साधेपणाने काम करते. कसे ते येथे आहे:

● ते कसे कार्य करतात: फंड मॅनेजर तुमचे पैसे अतिशय सुरक्षित, अल्प-मुदतीच्या गुंतवणुकीत गुंतवतात जे फक्त एक दिवस टिकतात.

● ते कुठे गुंतवणूक करतात: हे फंड सामान्यत: अशा गोष्टींमध्ये गुंतवणूक करतात:बँक ठेवी दुसऱ्या दिवशी परिपक्व होत आहेत

● सुरक्षा सर्वोपरि: कारण पैसे इतक्या लवकर गुंतवले जातात, काहीही चुकीचे होण्याची शक्यता खूपच कमी असते. तुम्ही तुमचे पैसे रात्रभर सुरक्षित पिग्गी बँकेत ठेवल्यासारखे आहे.

● परतावा: तुम्ही रात्रभर पैसे जमा करून लवकर श्रीमंत होऊ शकत नाही, परंतु तुम्ही नियमित बचत खात्यापेक्षा अधिक कमाईची अपेक्षा करू शकता. साधारणपणे, ते वर्षाला सुमारे 3% ते 5% परतावा देतात.

● वापरण्यास सोपा: सर्वोत्तम भाग? तुम्ही तुमचे पैसे कधीही कोणत्याही दंडाशिवाय काढू शकता. हे थोडे चांगले व्याज असलेल्या बचत खात्यासारखे आहे.

उदाहरणार्थ, समजा तुमच्याकडे ₹1,00,000 आहेत ज्यांची तुम्हाला एक किंवा दोन आठवड्यांत आवश्यकता असू शकते. तुम्ही रात्रभर निधीमध्ये गुंतवणूक केल्यास, तुम्ही सध्याच्या दरांनुसार दरमहा सुमारे ₹250 ते ₹400 कमवू शकता. हे जास्त नाही, परंतु तुमचे पैसे निष्क्रिय बसण्यापेक्षा ते चांगले आहे.

लिक्विड फंड म्हणजे काय?

आता लिक्विड फंडांबद्दल बोलूया. ते रात्रभर निधीसारखेच आहेत, परंतु त्यांच्यात काही महत्त्वाचे फरक आहेत. रात्रभर निधीचे थोडे अधिक साहसी चुलत भाऊ म्हणून त्यांचा विचार करा. तुम्हाला काय माहित असणे आवश्यक आहे ते येथे आहे:

● ते कसे कार्य करतात: लिक्विड फंड तुमचे पैसे सुरक्षित, अल्पकालीन गुंतवणुकीत गुंतवतात, परंतु ते ही गुंतवणूक 91 दिवसांपर्यंत (सुमारे 3 महिने) ठेवू शकतात.

● ते कुठे गुंतवणूक करतात: हे फंड खालील गोष्टींमध्ये पैसे गुंतवतात:

![]() अल्पकालीन सरकारी रोखे

अल्पकालीन सरकारी रोखे

![]() बँक ठेवी ज्या काही आठवडे किंवा महिने टिकतात

बँक ठेवी ज्या काही आठवडे किंवा महिने टिकतात

![]() अतिशय सुरक्षित कॉर्पोरेट बाँड्स जे लवकर परिपक्व होतात

अतिशय सुरक्षित कॉर्पोरेट बाँड्स जे लवकर परिपक्व होतात

● थोडी अधिक जोखीम, थोडे अधिक परतावा: ते थोड्या जास्त कालावधीसाठी गुंतवणूक करत असल्याने, लिक्विड फंड काहीवेळा रात्रभर निधीपेक्षा थोडे अधिक कमवू शकतात. ते साधारणपणे वर्षाला सुमारे 4% ते 6% परतावा देतात.

● तरीही पूर्णपणे सुरक्षित: रात्रभर निधीइतके पूर्णपणे सुरक्षित नसले तरी, लिक्विड फंड अजूनही कमी-जोखीम असलेली गुंतवणूक मानली जातात.

● थोडे पैसे काढण्याचे शुल्क: जर तुम्हाला तुमचे पैसे 7 दिवसांच्या आत परत हवे असतील, तर तुम्हाला थोडेसे शुल्क द्यावे लागेल (ज्याला एक्झिट लोड म्हणतात). परंतु 7 दिवसांनंतर, तुम्ही सहसा कोणतेही शुल्क न घेता तुमचे पैसे काढू शकता.

एक उदाहरण पाहू. तुम्ही एका महिन्यासाठी ₹1,00,000 लिक्विड फंडात ठेवल्यास, सध्याच्या दरांवर अवलंबून, तुम्ही सुमारे ₹330 ते ₹500 कमवू शकता. हे एका रात्रीच्या निधीपेक्षा जास्त आहे, परंतु लक्षात ठेवा, किमान एक आठवडा तुमचे पैसे तिथेच ठेवणे चांगले.

रात्रभर वि लिक्विड फंड: मुख्य फरक

आता हे दोन फंड काय आहेत हे आपल्याला माहीत आहे, चला लिक्विड फंड आणि ओव्हरनाइट फंड्सची तुलना करूया आणि ते एकमेकांपासून कसे वेगळे आहेत ते पाहू:

ओव्हरनाइट वि लिक्विड फंड मधील फरक

| पैलू | रात्रभर निधी | लिक्विड फंड |

| गुंतवणूक कालावधी | फक्त एक रात्र एकदा | 91 दिवसांपर्यंत |

| जोखीम पातळी | अत्यंत कमी धोका | खूप कमी धोका, पण थोडा जास्त |

| परत | साधारणपणे 3% ते 5% प्रति वर्ष | साधारणपणे 4% ते 6% प्रतिवर्ष |

| पैसे काढण्याचे नियम | कोणत्याही वेळी पैसे काढण्यावर कोणतेही शुल्क नाही | 7 दिवसांच्या आत पैसे काढण्यासाठी लहान शुल्क, त्यानंतर विनामूल्य |

| सर्वोत्तम वापरासाठी | खूप कमी वेळात पैशांची गरज आहे | किमान एक आठवडा वाचवता येईल असे पैसे |

| व्याज दर संवेदनशीलता | व्याजदरातील बदलांचा जवळजवळ कोणताही परिणाम नाही | व्याजदरातील बदलांचा किरकोळ परिणाम |

हे समजून घेण्यासाठी, वास्तविक-जगातील परिस्थितीचा विचार करूया. समजा तुम्ही दोन महिन्यांनंतर सुट्टी घेण्यासाठी पैसे वाचवत आहात. तुम्ही ₹50,000 बाजूला ठेवले आहेत. हे कसे होऊ शकते ते येथे आहे:

● तुमचे पैसे रात्रभर निधीमध्ये खूप सुरक्षित राहतात आणि तुम्ही दोन महिन्यांत सुमारे ₹400 ते ₹650 कमवू शकता.

● लिक्विड फंडांमध्ये: तुमचे पैसे अजूनही खूप सुरक्षित आहेत आणि तुम्ही दोन महिन्यांत सुमारे ₹660 ते ₹1,000 कमवू शकता.

फरक फार मोठा नाही, परंतु कालांतराने आणि मोठ्या प्रमाणात वाढतो.

ओव्हरनाइट फंड वि लिक्विड फंड: कोणता चांगला आहे?

आता, मोठा प्रश्न – लिक्विड वि ओव्हरनाइट फंड्स:: तुम्ही कोणता निवडावा? बरं, ते तुमच्या विशिष्ट गरजांवर अवलंबून आहे. चला हे तपशीलवार समजून घेऊया:

रात्रभर निधी निवडा जर:

● तुम्हाला अंतिम लवचिकता आवश्यक आहे: तुम्हाला तुमच्या पैशांची कधी गरज भासेल याची तुम्हाला खात्री नसल्यास आणि तुम्हाला ते कोणत्याही शुल्काशिवाय एका क्षणाच्या सूचनेवर मिळवायचे असल्यास, रात्रभर निधी योग्य आहे.

● तुम्ही खूप जोखीम विरुद्ध आहात: जर थोडीशीही जोखीम तुम्हाला अस्वस्थ करत असेल, तर रात्रभर निधी तुम्हाला सर्वोच्च पातळीचे संरक्षण देतात.

● तुम्ही अत्यंत अल्प-मुदतीच्या उद्दिष्टांसाठी बचत करत आहात: रात्रभर निधी तुम्हाला काही दिवसात आवश्यक असलेल्या पैशांसाठी आदर्श आहे.

● तुम्ही गुंतवणुकीसाठी नवीन आहात: तुम्ही नुकतीच सुरुवात करत असाल आणि त्यात उडी घ्यायची असल्यास, गुंतवणुकीच्या जगात प्रवेश करण्याचा रात्रभर निधी हा एक सोपा मार्ग आहे.

उदाहरणसमजा तुम्ही फ्रीलान्सिंग करत आहात आणि तुमचे पुढील पेमेंट कधी येईल याची खात्री नाही. तुमचा आपत्कालीन निधी रात्रभर निधीमध्ये ठेवण्याचा अर्थ असा आहे की तुम्ही थोडेसे अतिरिक्त पैसे कमावत असताना तुमची गरज भासल्यास लगेच त्यात प्रवेश करू शकता.

लिक्विड फंड निवडा जर:

● तुम्ही किमान एका आठवड्यासाठी पैसे वाचवू शकता: जर तुम्ही तुमचे पैसे 7 दिवस किंवा त्याहून अधिक काळ ठेवण्यास तयार असाल तर लिक्विड फंड थोडे चांगले परतावा देऊ शकतात.

● तुम्हाला थोडी अधिक जोखीम सोईस्कर आहे: लिक्विड फंड अजूनही खूप सुरक्षित असले तरी ते तुम्हाला किंचित जास्त जोखमीसह किंचित जास्त परतावा देऊ शकतात.

● तुम्ही अल्पकालीन ते मध्यम मुदतीच्या उद्दिष्टांसाठी बचत करत आहात: लिक्विड फंड तुम्ही काही आठवड्यांत किंवा महिन्यांत करावयाच्या खर्चासाठी योग्य असू शकतात.

● तुम्हाला सुरक्षितता आणि परतावा यांचा समतोल साधायचा आहे: तुम्ही अल्ट्रा-सेफ ओव्हरनाइट फंड आणि जोखमीच्या दीर्घकालीन गुंतवणुकीमधील मध्यम मार्ग शोधत असल्यास, लिक्विड फंड तुमच्यासाठी योग्य आहेत.

उदाहरण: तुम्ही काही महिन्यांत नवीन स्मार्टफोन खरेदी करण्यासारख्या मोठ्या खरेदीसाठी बचत करत असल्यास, तुम्ही प्रतीक्षा करत असताना लिक्विड फंड तुमचे पैसे आणखी वाढण्यास मदत करू शकतात.

समजा तुमच्याकडे तीन महिन्यांसाठी गुंतवणूक करण्यासाठी ₹1,00,000 आहेत. हे असे असू शकते:

1. रात्रभर निधी:

अपेक्षित परतावा: दर वर्षी सुमारे 3.5%

3 महिन्यांनंतर: तुमचे ₹1,00,000 सुमारे ₹1,00,875 पर्यंत वाढू शकतात

फायदा: तुम्ही कोणत्याही शुल्काशिवाय कधीही पैसे काढू शकता

2. लिक्विड फंड:

अपेक्षित परतावा: सुमारे 5% प्रति वर्ष

3 महिन्यांनंतर: तुमचे ₹1,00,000 सुमारे ₹1,01,250 पर्यंत वाढू शकतात

फायदा: किंचित जास्त परतावा, परंतु तुम्हाला किमान एक आठवड्यासाठी पैशांची गरज नसताना उत्तम

लक्षात ठेवा, हे फक्त अंदाज आहेत आणि वास्तविक परतावा भिन्न असू शकतो. तुम्हाला पैशांची कधी गरज भासेल आणि संभाव्य उच्च परताव्याच्या बाबतीत थोडी अधिक जोखीम घेणे तुम्हाला किती सोयीचे आहे यावर आधारित निवड करणे ही मुख्य गोष्ट आहे.

दोन्ही वापरण्यासाठी धोरणे

काही चतुर गुंतवणूकदार दोन्ही फंडांचे संयोजन वापरतात:

● आपत्कालीन निधी धोरण: थोड्या चांगल्या परताव्यासाठी तुमचा बहुतेक आपत्कालीन निधी लिक्विड फंडात ठेवा, परंतु गरज असेल तेव्हा तात्काळ वापरण्यासाठी त्याचा काही भाग रातोरात निधीमध्ये ठेवा.

● शिडी धोरण: तुमचे पैसे दोन्ही प्रकारच्या फंडांमध्ये विभाजित करा. उदाहरणार्थ, तात्काळ गरजांसाठी ५०% ओव्हरनाइट फंडात ठेवा आणि चांगल्या वाढीसाठी ५०% लिक्विड फंडात ठेवा.

● पार्किंग धोरण: रात्रभर निधी वापरा अगदी अल्प मुदतीसाठी (जसे की काही दिवसांत मोठी खरेदी करण्याची वाट पाहत असताना) आणि थोड्या जास्त कालावधीसाठी (जसे की काही महिन्यांत सुट्टीसाठी बचत करताना) लिक्विड फंड वापरा.

विचारात घेण्यासाठी अतिरिक्त घटक

● कर परिणाम: ओव्हरनाइट आणि लिक्विड फंड दोन्हीवर समान कर आकारला जातो. जर तुम्ही ते 3 वर्षांपेक्षा कमी काळासाठी धरले तर, नफा तुमच्या उत्पन्नात जोडला जाईल आणि तुमच्या आयकर स्लॅब दरानुसार कर आकारला जाईल. 3 वर्षांनंतर, त्यांना इंडेक्सेशन लाभांसह 20% कर आकारला जातो.

● खर्चाचे प्रमाण: हे फंडाद्वारे आकारले जाणारे वार्षिक शुल्क आहे. लिक्विड फंड (सुमारे 0.15% ते 0.3%) पेक्षा ओव्हरनाइट फंड्समध्ये सामान्यत: कमी खर्चाचे प्रमाण (सुमारे 0.1% ते 0.2%) असते. जरी फरक लहान वाटत असला तरी तो कालांतराने वाढू शकतो.

● फंड हाऊसची प्रतिष्ठा: चांगल्या ट्रॅक रेकॉर्डसह नामांकित फंड हाऊसमधून निधी निवडा. हे तुमच्या गुंतवणुकीला सुरक्षिततेचा अतिरिक्त स्तर जोडते.

● बाजार परिस्थिती: आर्थिक अनिश्चिततेच्या काळात, अतिरिक्त सुरक्षिततेसाठी रात्रभर निधीला प्राधान्य दिले जाऊ शकते. स्थिर काळात, लिक्विड फंड त्यांच्या किंचित जास्त परताव्यामुळे अधिक आकर्षक असू शकतात.

● तुमची आर्थिक उद्दिष्टे: तुमच्या आर्थिक उद्दिष्टांसह तुमच्या निवडी नेहमी संरेखित करा. तुम्ही स्पष्ट टाइमलाइनसह विशिष्ट उद्दिष्टासाठी बचत करत असल्यास, त्या टाइमलाइनशी सर्वोत्तम जुळणारा फंड निवडा.

जाणकार गुंतवणूकदारांसाठी प्रगत टिपा:

● पद्धतशीर हस्तांतरण योजना (STP) वापरा: जर तुमच्याकडे इक्विटी फंडात गुंतवणूक करण्यासाठी एकरकमी रक्कम असेल परंतु तुम्ही बाजाराच्या वेळेबाबत चिंतित असाल तर तुमचे पैसे लिक्विड फंडमध्ये ठेवा आणि एसटीपी सेट करा जेणेकरून ते हळूहळू इक्विटी फंडमध्ये हस्तांतरित करता येईल.

● कॉर्पोरेट रोख व्यवस्थापन: व्यवसाय त्यांच्या अल्प-मुदतीच्या रोख गरजा कार्यक्षमतेने व्यवस्थापित करण्यासाठी या निधीचा वापर करतात.

● व्याज दर ट्रेंडचा मागोवा घ्या: जेव्हा व्याजदर वाढण्याची शक्यता असते, तेव्हा लिक्विड फंड अधिक आकर्षक असू शकतात, कारण ते दीर्घकालीन कर्ज निधीपेक्षा त्यांचा पोर्टफोलिओ जलद समायोजित करू शकतात.

● विविधीकरण साधने: जोखमीच्या गुंतवणुकीत समतोल राखण्यासाठी तुमच्या पोर्टफोलिओ विविधीकरण धोरणाचा भाग म्हणून या निधीचा वापर करा.

● पूरक उपयोग: काही गुंतवणूकदार आपत्कालीन निधीसाठी रात्रभर निधी आणि अल्प-मुदतीच्या उद्दिष्टांसाठी लिक्विड फंड वापरतात, ज्यामुळे दोन्हीची ताकद एकत्रित होते.

निष्कर्ष

तुमचा अल्पकालीन पैसा व्यवस्थापित करण्यासाठी रात्रभर आणि लिक्विड फंड ही उत्तम साधने आहेत. ते सुरक्षितता, परतावा आणि तरलता यांचे सर्वोत्तम संतुलन देतात. जे लोक तात्काळ प्रवेश आणि जास्तीत जास्त सुरक्षिततेला प्राधान्य देतात त्यांच्यासाठी ओव्हरनाइट फंड योग्य आहेत, तर लिक्विड फंड एक आठवडा किंवा त्याहून अधिक प्रतीक्षा करू शकणाऱ्यांना परताव्यामध्ये थोडासा फायदा देतात.

लक्षात ठेवा, सर्वोत्तम पर्याय तुमची आर्थिक परिस्थिती, उद्दिष्टे आणि जोखमीसह आराम पातळी यावर अवलंबून असतो. तुमच्या विशिष्ट परिस्थितीसाठी सर्वोत्तम निर्णय घेण्यासाठी तुमचे संशोधन करणे किंवा आर्थिक सल्लागाराचा सल्ला घेणे केव्हाही चांगली कल्पना आहे.

you may be interested in this blog here:-

Full Stack Development Salary in India – 2024 Trends and Insights

Salesforce Developer Salary in India An In-Depth Analysis

Ultimate Guide to UKG Math Worksheet PDF Free Download

Advanced OOP Concepts in SAP ABAP A Comprehensive Guide

अस्वीकरण: सिक्युरिटीज मार्केटमधील गुंतवणूक/व्यापार हे बाजाराच्या जोखमीच्या अधीन आहे, मागील कामगिरी ही भविष्यातील कामगिरीची हमी नाही. इक्विटी आणि डेरिव्हेटिव्हजसह सिक्युरिटीज मार्केटमध्ये ट्रेडिंग आणि गुंतवणूक करताना नुकसान होण्याचा धोका लक्षणीय असू शकतो.

{kind=link}